2020年,受新冠疫情冲击及宏观经济下行压力影响,我国非标融资违约事件频发,暴露出企业资产管理的诸多问题。本文将对2020年非标融资违约情况进行系统盘点,并探讨企业资产管理的应对之策。

一、2020年非标融资违约特征分析

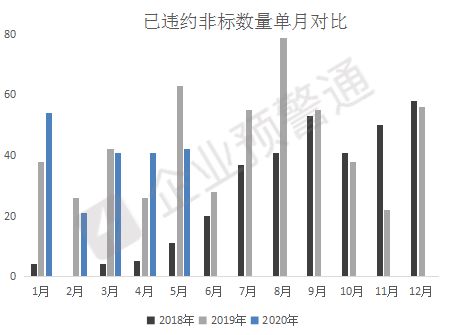

2020年非标融资违约呈现以下显著特征:

- 违约规模扩大:全年非标违约金额超过3000亿元,较2019年增长约25%,涉及信托计划、券商资管、基金子公司等多个领域。

- 行业集中度高:房地产、基础设施和产能过剩行业成为违约重灾区,其中房地产行业违约占比达35%。

- 区域分化明显:东北、华北等经济下行压力较大地区的违约率显著高于东南沿海发达地区。

- 信用分层加剧:低评级主体违约风险显著上升,AA级及以下主体违约占比超过60%。

二、主要违约案例分析

- 某大型房地产集团信托违约:该集团因过度扩张导致资金链断裂,涉及多家信托公司,违约规模超200亿元。

- 地方融资平台非标违约:多个省份的平台公司出现非标产品违约,反映出地方债务压力加剧。

- 民营企业债券违约连锁反应:部分民营企业因债券违约引发非标融资交叉违约,形成恶性循环。

三、违约原因深度剖析

- 宏观经济环境恶化:疫情冲击导致企业经营困难,现金流紧张。

- 监管政策收紧:资管新规过渡期内,非标融资渠道收窄,再融资难度加大。

- 企业自身问题:过度杠杆化、盲目扩张、公司治理不善等内在因素。

- 风险评估不足:投资者和金融机构对底层资产风险识别不够审慎。

四、企业资产管理应对策略

- 强化流动性管理:

- 建立现金流预警机制

- 优化负债期限结构

- 保持适度现金储备

- 完善风险防控体系:

- 建立全面的风险评估框架

- 加强投后管理和风险监测

- 制定应急预案和危机处理机制

- 优化资产配置:

- 降低非标资产配置比例

- 增加标准化资产投资

- 实现资产多元化配置

- 提升公司治理水平:

- 完善内部控制制度

- 加强信息披露透明度

- 建立专业化的资产管理团队

五、未来展望与建议

非标融资市场将面临更深层次的调整和规范。建议企业:

- 顺应监管趋势,主动调整融资结构

- 加强行业研究,规避高风险领域

- 推动资产证券化,盘活存量资产

- 借助金融科技手段,提升风险管理效率

2020年的非标融资违约潮为企业敲响了警钟。在复杂多变的市场环境下,企业应当更加重视资产管理,建立稳健的风险防控体系,才能在激烈的市场竞争中立于不败之地。